Для того, чтобы оформить режим налогообложения в Кыргызстане, необходимо прийти в территориальный орган Государственной Налоговой инспекции и написать заявление, форму которого можно получить на месте, либо на сайте Государственной налоговой службы.

✅ График работы центрального аппарата и территориальных подразделений ГНС КР:

Понедельник-пятница с 9:00 до 18:00

Обед: с 12:30 до 13:30

Выходные дни: суббота, воскресенье

Адреса управлений ГНС в Бишкеке:

✅ Управление государственной налоговой службы КР, Октябрьский район

Бишкек, Исы Ахунбаева, 92/1

Бишкек, Суеркулова, 20/20

Бишкек, 10-й микрорайон, 29

✅ Управление государственной налоговой службы КР, Свердловский район

Бишкек, проспект Шабдан Баатыра, 4/1

Бишкек, проспект Жибек-Жолу, 150

✅ Управление государственной налоговой службы КР, Аламудунский район

Бишкек, улица Лермонтова, 35а

✅ Управление государственной налоговой службы по Ленинскому району, г. Бишкек

Бишкек, Ала-Арчинская, 71

✅ Управление государственной налоговой службы КР, Первомайский район

Бишкек, Киевская улица, 96а

Какие бывают налоговые режимы?

В Кыргызстане практикуется общий режим налогообложения и специальные налоговые режимы (налог на основе патента, упрощенная система налогообложения на основе единого налога, налог на деятельность в сфере электронной торговли, налоговый режим в свободных экономических зонах; налоговый режим в Парке высоких технологий, налог на майнинг)

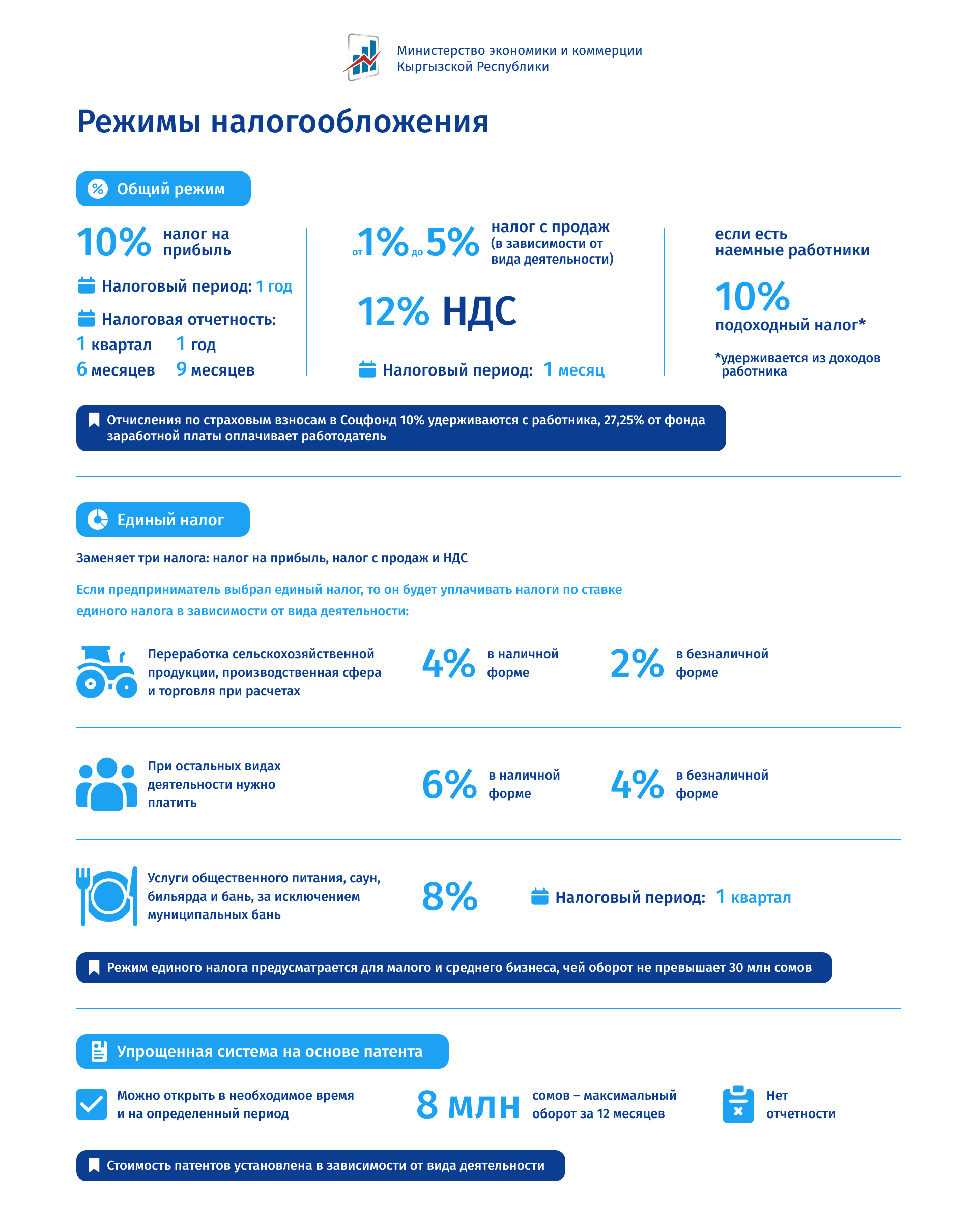

Предприниматель, который решил платить налоги в общем режиме, будет в обязательном порядке уплачивать налог на прибыль (10% от прибыли, налоговый период 1 год, представление отчета по предварительной уплате налога на прибыль: 1 квартал, 6 мес, 9 мес,), налог с продаж (от 1% до 5% в зависимости от вида деятельности, налоговый период 1 месяц) и налог на добавленную стоимость (НДС 12%, налоговый период 1 месяц). Если у него возникнут обязательства как у налогового агента (появятся наемные работники), то он должен будет платить подоходный налог (10%, которые удерживаются из доходов работника, это налоговое бремя лежит на работнике) и делать отчисления по страховым взносам в Соцфонд (10% удерживает с работника, 27,25% от фонда заработной платы оплачивает работодатель).

Упрощенная система налогообложения на основе единого налога

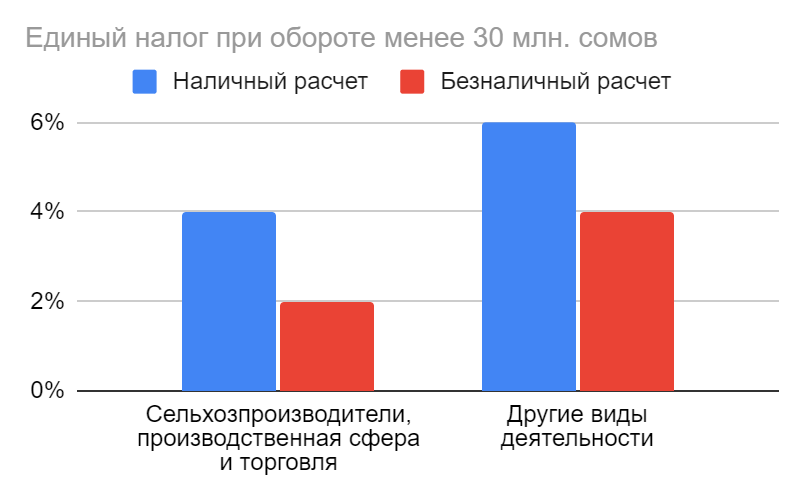

Если предприниматель не хочет быть плательщиком НДС, он может перейти на единый налог. Режим единого налога предназначен для малого и среднего бизнеса, чей оборот не превышает 30 млн сомов в год.

Единый налог заменяет три налога: налог на прибыль, налог с продаж и НДС. Но на него могут перейти не только представители малого бизнеса, но и те, кто относится к среднему бизнесу, то есть с оборотом не более 30 млн сомов в год. Для швейной отрасли ограничений по оборотам нет.

Индивидуальный предприниматель с оборотом менее 8 млн сомов в год, который осуществляет реализацию в адрес населения, обязательно должен применять ККМ (контрольно-кассовую машину).

Если предприниматель выбрал единый налог, то он будет уплачивать налоги по ставке единого налога в зависимости от вида деятельности:

✅ Для переработки сельскохозяйственной продукции, для производственной сферы и торговли при расчетах в наличной форме он будет составлять 4%, в безналичной форме – 2%.

✅ При остальных видах деятельности нужно платить 6% в наличной форме и 4% в безналичной.

✅ Услуги общественного питания, саун, бильярда и бань, за исключением муниципальных бань -8%

Налоговый период 1 квартал.

Кроме того, предусмотрен 2%-й налог на деятельность в сфере электронной торговли: плательщик освобождается от уплаты налога на прибыль, налога с продаж, налога на добавленную стоимость на облагаемые поставки. Налоговый период 1 квартал.

Вне зависимости от режима, общего или единого, при возникновении обязательств налогового агента предприниматель будет платить подоходный налог с наемных работников и делать отчисления в Социальный фонд.

Налог на основе патента

Упрощенная система налогообложения на основе патента в Кыргызстане добровольная. Посмотреть ставки и виды деятельности по патенту можно здесь: http://www.inform.kg/ru/prilozh_2

Патент удобен тем, что его можно открыть в необходимое время и на определенный период, а также можно приостановить деятельность по патенту, прекратив оплачивать и продлевать патент. Сумма выручки по патенту ограничена – 8 млн сомов. При упрощенной системе на основе патента отчетность не требуется. Следует заметить, что регулярное оказание услуги одному и тому Заказчику влечет определенные налоговые риски, а именно в части обложения выручки налогом по социальному страхованию и подоходным налогом.