Кыргызстанда салык режимин жол-жоболоштуруу үчүн Мамлекеттик салык инспекциясынын аймактык органына барып, арыз жазуу керек, анын формасын ошол жерден же Мамлекеттик салык кызматынын сайтынан алса болот.

✅ Кыргыз Республикасынын Мамлекеттик салык кызматынын борбордук аппаратынын жана аймактык бөлүмдөрүнүн иш тартиби:

Дүйшөмбү-жума 9:00~18:00

Тыныгуу: 12:30~13:30

Дем алыш күндөрү: ишемби, жекшемби

Бишкек шаарындагы МCК бөлүмдөрүнүн даректери:

✅ КР Мамлекеттик салык кызматынын Октябрь району боюнча башкармалыгы

Бишкек, Иса Ахунбаев к, 92/1

Бишкек, Сүйөркулов к, 20/20

Бишкек, 10-кичи район, 29

✅ КР Мамлекеттик салык кызматынын Свердлов району боюнча башкармалыгы

Бишкек, Шабдан Баатыр пр, 4/1

Бишкек, Жибек-Жолу пр, 150

✅ КР Мамлекеттик салык кызматынын Аламүдүн району боюнча башкармалыгы

Бишкек, Лермонтов к., 35а

✅ КР Мамлекеттик салык кызматынын Ленин району боюнча башкармалыгы

Бишкек, Ала-Арча к., 71

✅ КР Мамлекеттик салык кызматынын Биринчи Май району боюнча башкармалыгы

Бишкек, Киев к., 96а

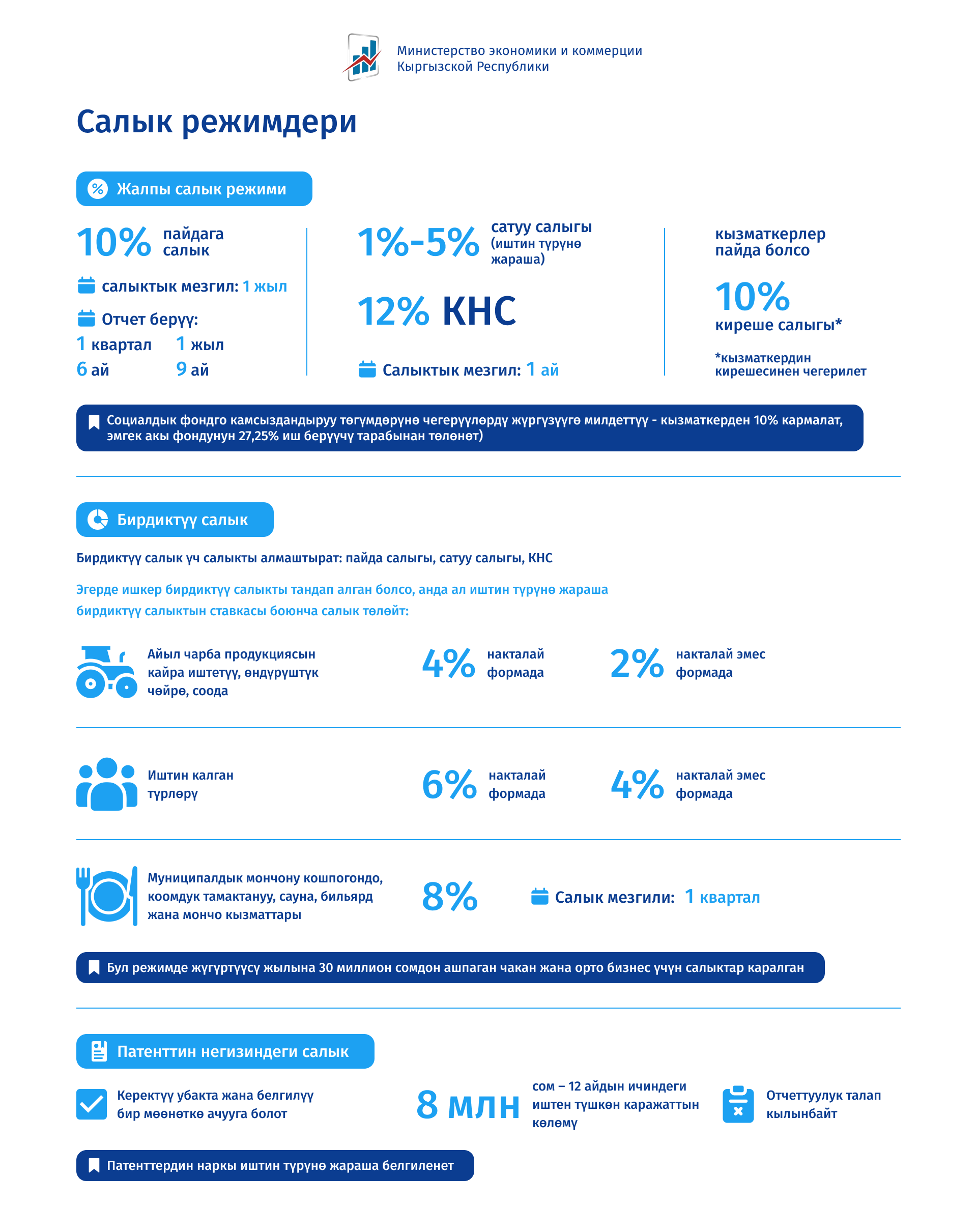

Салык режимдеринин түрлөрү

Кыргызстанда жалпы салык режими жана атайын салык режимдери (патенттин негизиндеги салык, бирдиктүү салыктын негизинде салык салуунун жөнөкөйлөтүлгɵн тутуму, электрондук соода чөйрөсүндөгү ишке салык, эркин экономикалык зоналардагы салык режими, Жогорку технологиялар паркындагы салык режими, майнингге салык) колдонулат.

Салыктарды жалпы режимде төлөөнү чечкен ишкер пайда салыгын (кирешеден 10%, салыктык мезгил: 1 жыл; пайда салыгын алдын ала төлөгөндүгү жөнүндө отчет берүү: 1 квартал, 6 ай, 9 ай), сатуу салыгын (иштин түрүнө жараша 1%дан 5%ке чейин, салыктык мезгил: 1 ай), кошумча нарк салыгын (КНС 12%, салыктык мезгил: 1 ай) төлөөгө милдеттүү. Салык агенти катары милдеттенмелери пайда болгон учурда (кызматкерлер пайда болсо), анда киреше салыгын төлөөгө тийиш (кызматкердин кирешесинен 10% чегерилет, бул салык кызматкерге жүктөлөт) жана Социалдык фондго камсыздандыруу төгүмдөрүнө чегерүүлөрдү жүргүзүүгө милдеттүү (кызматкерден 10% кармалат, эмгек акы фондунун 27,25% иш берүүчү тарабынан төлөнөт).

Бирдиктүү салыктын негизинде салык салуунун жөнөкөйлөтүлгɵн тутуму

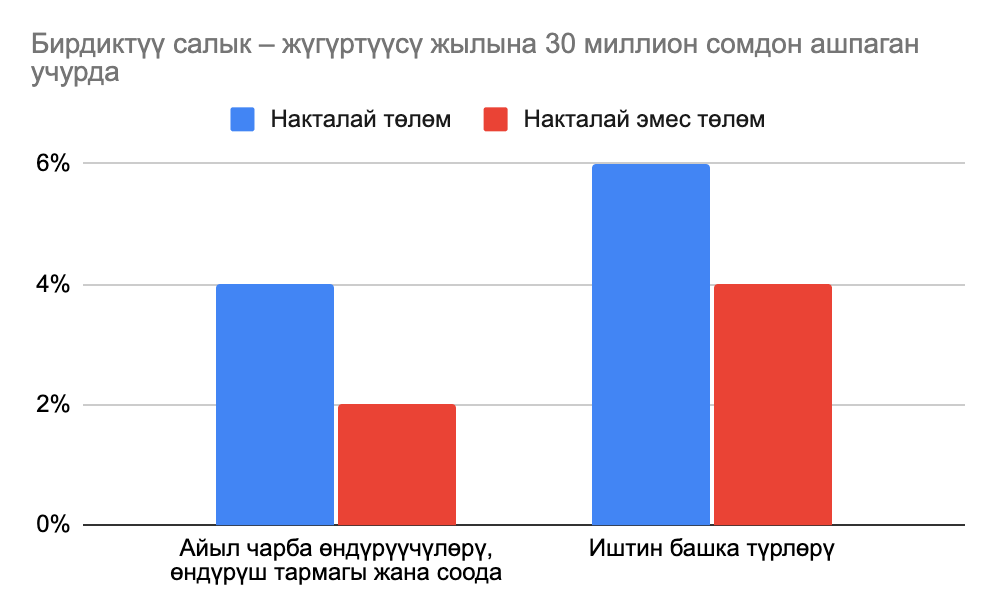

Эгерде ишкер КНС төлөөчү болгусу келбесе, бирдиктүү салыкка өтсө болот. Бул режимде жүгүртүүсү жылына 30 миллион сомдон ашпаган чакан жана орто бизнес үчүн салыктар каралган.

Бирдиктүү салык үч салыкты алмаштырат: пайда салыгы, сатуу салыгы, КНС. Ага чакан бизнестин өкүлдөрү гана эмес, орто бизнеске тиешелүү, башкача айтканда жүгүртүүсү жылына 30 миллион сомдон ашпаган бизнестер да өтө алышат. Тигүү өнөр жайы үчүн жүгүртүүгө чектөөлөр жок.

Калкка сатууда жылдык жүгүртүүсү 8 миллион сомдон аз жеке ишкер ККМди (контролдук-кассалык машина) колдонууга милдеттүү.

Эгерде ишкер бирдиктүү салыкты тандап алган болсо, анда ал иштин түрүнө жараша бирдиктүү салыктын ставкасы боюнча салык төлөйт:

✅ Айыл чарба продукциясын кайра иштетүү үчүн, өндүрүштүк чөйрө үчүн, соода үчүн: накталай формада 4%, накталай эмес формада 2% түзөт.

✅ Иштин калган түрлөрү үчүн накталай формада 6%, накталай эмес формада 4% түзөт.

✅ Муниципалдык мончону кошпогондо, коомдук тамактануу, сауна, бильярд жана мончо кызматтарын көрсөткөн учурда 8%.

Салык мезгили – 1 квартал.

Мындан тышкары, электрондук соода чөйрөсүндөгү ишке 2% салык каралган: төлөөчү салык салынуучу жеткирүүлөрдү ишке ашырууда пайда салыгы, сатуу салыгы жана кошумча нарк салыгынан бошотулган. Салык мезгили 1 квартал.

Жалпы же бирдиктүү режимге карабастан, салык агентинин милдеттенмелери келип чыккан учурда ишкер кызматкерлерге карата пайда салыгын төлөйт жана Социалдык фондго камсыздандыруу төгүмдөрүн жүргүзөт.

Патенттин негизиндеги салык

Кыргызстанда патенттин негизиндеги салык салуунун жөнөкөйлөтүлгөн тутуму ыктыярдуу түрдө төлөнөт. Патент боюнча ишмердүүлүктүн тарифтерин жана түрлөрүн бул жерден көрө аласыз: http://www.inform.kg/ru/prilozh_2

Патент ыңгайлуу болуп эсептелинет, анткени аны керектүү убакта жана белгилүү бир мөөнөткө ачууга болот, ошондой эле төлөөнү токтотуу менен патенттин негизиндеги иш-аракетти токтотуп же патенттин мөөнөтүн узартууга болот. Патенттин негизинде жүргүзүлгөн иштен түшкөн каражаттын көлөмү чектелген – 8 миллион сом. Патенттин негизиндеги жөнөкөйлөтүлгөн тутумга ылайык, отчёттуулук талап кылынбайт. Белгилеп кетсек, бир эле кардарга кызмат көрсөтүүлөрдү үзгүлтүксүз көрсөтүү белгилүү бир салыктык тобокелдиктерге алып келет, тактап айтканда, түшкөн кирешеге социалдык камсыздандыруу салыгы жана пайда салыгы салынат.