Кантип тапшыруу керек?

Кыргызстанда Мамлекеттик салык кызмат органдарына (МСК) отчёт милдеттүү негизде электрондук түрдө тапшырылат. Жеке ишкерлер www.salyk.kg порталында арыз толтуруп, аны Мамлекеттик салык кызматынын райондук бөлүмдөрүнө тапшыруу менен Жеке кабинетине кирүү жетиштүү, ал эми уюмдар жеке кабинети аркылуу отчёт берүү үчүн Электрондук кол тамга алышы керек (Электрондук кол тамганы райондук МСКБлардан алса болот, же https://infocom.kg порталынан жүктөп алууга мүмкүн болгон документтердин тизмесин ИТБга тапшырып акысыз алса болот, же ДОСТЭК сыяктуу компаниялар аркылуу белгилүү бир кызмат акысын төлөп Электрондук кол тамганы алса болот).

Качан тапшыруу керек?

Бардык салык төлөөчүлөр, анын ичинде чакан жана орто бизнес жана коммерциялык эмес уюмдар киреше салыгы жана мамлекеттик социалдык камсыздандыруу фонддору боюнча отчётторду 2022-жылдын 1-январынан тартып киреше төлөнгөн айдан кийинки айдын 20сынан кечиктирбестен бирдиктүү FORM STI-161 формасында ай сайын тапшырууга милдеттүү. Форма www.salyk.kg порталында жана салык төлөөчүнүн жеке кабинетинде жеткиликтүү.

Салык кодексине ылайык, салык агенти киреше салыгы боюнча отчётту ай сайын 20нан кечиктирбестен төлөгөн жери боюнча салык органына тапшырууга милдеттүү.

Салык агенти кармап калган киреше салыгы салык агентинин учурдагы салыктык эсепке алуу орду боюнча, ал эми өзүнчө бөлүмдөр бар болгон учурда, өзүнчө бөлүмдөрдүн катталган жери боюнча төлөнөт.

Буга байланыштуу, мурда эсептик ведомстволорун жана киреше салыгы боюнча отчётторун ар кандай салык органдарына тапшырып жүргөн төлөөчүлөр эсептик ведомстволорун мурдагы жери боюнча Социалдык фонддогу каттоо номерин жапкандан кийин киреше салыгы боюнча отчёт тапшырган жер боюнча Социалдык фондго каттоого турууга милдеттүү.

Жогоруда айтылгандарга байланыштуу 2022-жылдын 1-январынан тартып, мамлекеттик социалдык камсыздандыруу фонддору боюнча эсептик ведомстволору кабыл алынбайт. Ошол эле учурда камсыздандыруу төгүмдөрүн төлөөчүлөр 2022-жылдын 1-январына чейинки отчёттук мезгилдер үчүн баштапкы жана такталган эсептик ведомстволорун берүүгө мүмкүнчүлүгү бар.

Белгилей кетсек, чакан жана орто бизнеске жалпы салык режиминин салык төлөөчүсү катары катталган субъектилер жана бирдиктүү салыктын негизиндеги жөнөкөйлөтүлгөн салык салуу тутумунда катталган салык төлөөчүлөр, анын ичинде нөлгө барабар ставка боюнча салык төлөөчү субъектилер кирет.

Салык кодексинин 102-беренесине ылайык салык органынын чечими боюнча салык төлөөчүнүн жазуу жүзүндөгү арызынын негизинде салык отчётун берүү мөөнөтү 30 күнгө узартылышы мүмкүн.

Салыктарды берүүнүн мөөнөттөрүн салык календарында төмөнкү шилтеме боюнча көрүүгө болот: https://sti.gov.kg/docs/default-source/PS/kalendar_2022_kg0d9b82c6520568cc885fff00008d3ba7.pdf?sfvrsn=0

КР Социалдык фондуна кандай отчёттор берилет?

Социалдык чегерүүлөр боюнча белгиленген формадагы отчёт Мамлекеттик салык кызматынын www.sti.gov.kg сайтындагы электрондук калькулятордун жардамы менен толтурулуп («Электрондук сервистер» бөлүмү, мындан ары «Мамлекеттик социалдык камсыздандыруу каражаттары боюнча эсептик ведомствону толтуруу боюнча жардамчы»), XML форматында салык органына электрондук почта аркылуу жөнөтүлөт.

Электрондук калькулятор эсептик ведомстволордун электрондук формасын толтуруу процессин жеңилдетет. Бул үчүн жөн гана ЖИНди киргизип, «эмгек акы төлөө фонду» бөлүмүнө өтүп, төлөөчүнүн категориясын тандагандан кийин калькулятор бардык башка талааларды автоматтык түрдө толтуруп, керектүү эсептөөлөрдү жүргүзүп, натыйжаларды өткөрүп берет.

Кызматкер 3 жумуш күндөн кечиктирбестен кабыл алуу тууралуу же табылган каталарды жоюу жана камсыздандыруу төгүмдөрү боюнча туура маалыматты берүү үчүн төлөөчүнүн электрондук почтасы аркылуу билдирет.

МСКБнын расмий электрондук дарегинен отчётту кабыл алуунун статусу жөнүндө кайтаруу билдирүүсү болгон гана учурда отчёт кабыл алынды деп эсептелет.

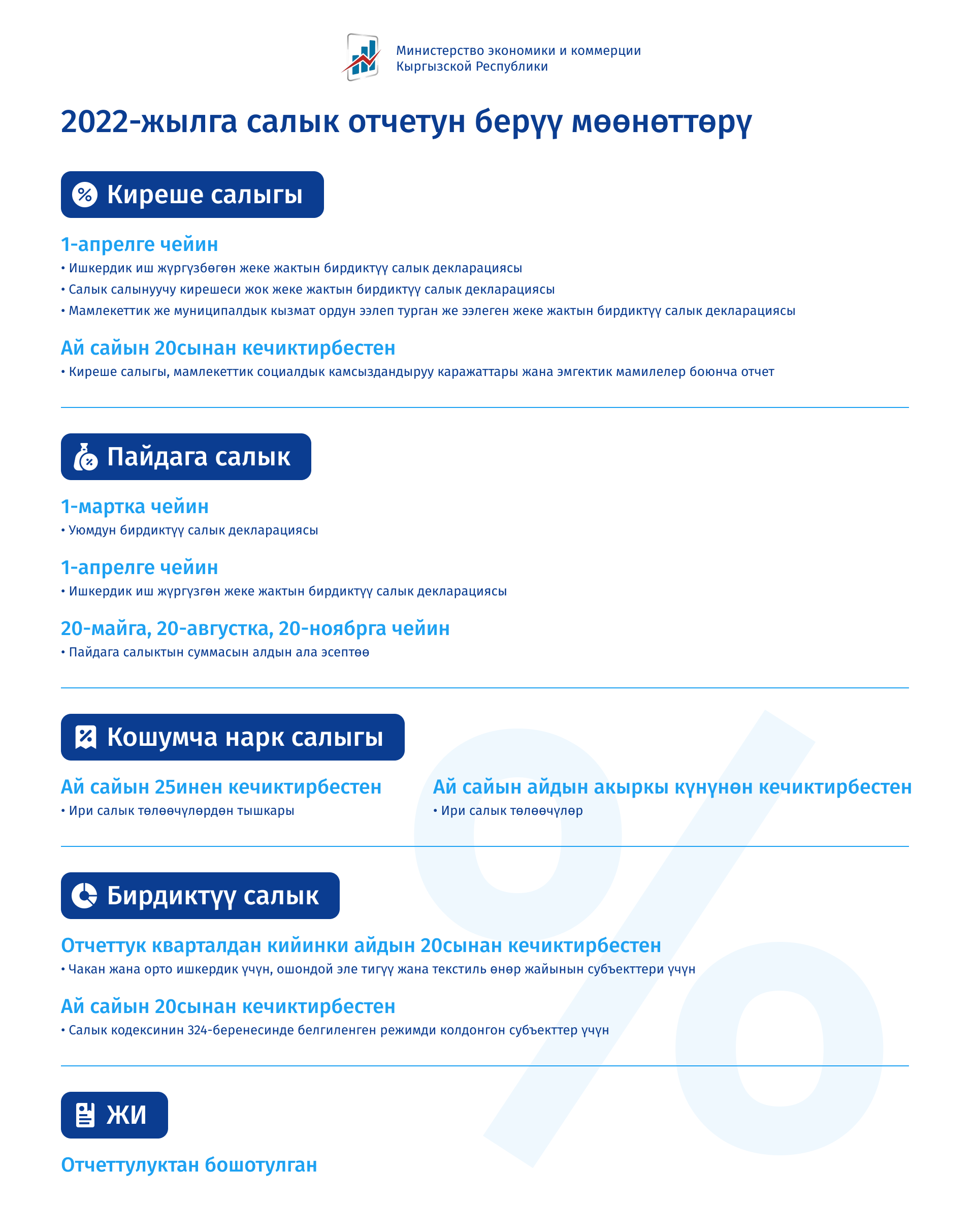

2022-жылга салыктарды төлөө жана салык отчетун берүү мөөнөттөрү

№ | Салыктын аталышы | Салык отчётунун аталышы | Отчётту тапшыруу мөөнөтү | Салыкты төлөө мөөнөтү |

1 | Киреше салыгы | Ишкердик иш жүргүзбөгөн жеке жактын бирдиктүү салык декларациясы (FORM STI-100) | 1-апрелге чейин | Бирдиктүү салык декларациясын тапшырган күнгө чейин |

Салык салынуучу кирешеси жок жеке жактын бирдиктүү салык декларациясы (жөнөкөйтүлгөн FORM STI-103) | 1-апрелге чейин | Бирдиктүү салык декларациясын тапшырган күнгө чейин | ||

Мамлекеттик же муниципалдык кызмат ордун ээлеп турган же ээлеген жеке жактын бирдиктүү салык декларациясы (FORM STI-155) | 1-апрелге чейин | Бирдиктүү салык декларациясын тапшырган күнгө чейин | ||

Киреше салыгы, мамлекеттик социалдык камсыздандыруу каражаттары жана эмгектик мамилелер боюнча отчёт (FORM STI-161_1) | Ай сайын 20сынан кечиктирбестен | Ай сайын 20сынан кечиктирбестен Камсыздандыруу төгүмдөрү: Ай сайын 15инен кечиктирбестен | ||

2 | Пайдага салык | Уюмдун бирдиктүү салык декларациясы (FORM STI-101) | 1-мартка чейин | Бирдиктүү салык декларациясын тапшырган күнгө чейин |

Ишкердик иш жүргүзгөн жеке жактын бирдиктүү салык декларациясы (FORM STI-102) | 1-апрелге чейин | Бирдиктүү салык декларациясын тапшырган күнгө чейин | ||

Пайдага салыктын суммасын алдын ала эсептөө (FORM STI-107) | 20-майга, 20-августка, 20-ноябрга чейин | 20-майга, 20-августка, 20-ноябрга чейин | ||

3 | Чет өлкөлүк уюмдун кирешелерине салык | Туруктуу мекеме менен байланышпаган Кыргыз Республикасынын булактарынан алынган чет өлкөлүк уюмдун кирешелерине салык боюнча отчёт (FORM STI-106) | Киреше төлөнгөн айдан кийинки айдын 20сынан кечиктирбестен | Киреше төлөнгөн айдан кийинки айдын 20сынан кечиктирбестен |

4 | Кошумча нарк салыгы | КНС боюнча отчёт (FORM STI-062) КНС боюнча салык агентинин отчёту | Ай сайын 25инен кечиктирбестен (ири салык төлөөчүлөрдөн тышкары) Ири салык төлөөчүлөр – ай сайын айдын акыркы күнүнөн кечиктирбестен | Ай сайын 25инен кечиктирбестен |

5 | Сатуудан алынуучу салык | Субъекттин сатуудан алынуучу салык боюнча отчёту (чакан жана орто ишкердиктин субъекттеринен тышкары) (FORM STI-131) | Ай сайын 20сынан кечиктирбестен | Ай сайын 20сынан кечиктирбестен |

Чакан ишкердик субъектинин сатуудан алынуучу салык боюнча отчёту (FORM STI-129) | Отчёттук кварталдан кийинки айдын 20сынан кечиктирбестен квартал сайын | Отчёттук кварталдан кийинки айдын 20сынан кечиктирбестен квартал сайын | ||

Орто ишкердик субъектинин сатуудан алынуучу салык боюнча отчёту (FORM STI-130) | Отчёттук кварталдан кийинки айдын 20сынан кечиктирбестен квартал сайын | Ай сайын 20сынан кечиктирбестен | ||

6 | Бирдиктүү салык | Бирдиктүү салык боюнча отчёт (FORM STI-091) | 1) чакан жана орто ишкердик үчүн, ошондой эле тигүү жана текстиль өнөр жайынын субъекттери үчүн – отчёттук кварталдан кийинки айдын 20сынан кечиктирбестен; 2) Салык кодексинин 324- беренесинде белгиленген режимди колдонгон субъекттер үчүн – ай сайын 20сынан кечиктирбестен | 1) Салык кодексинин 423-беренесинин 7-пунктунда көрсөтүлгөн чакан ишкерлер жана жеке ишкерлер үчүн – отчёттук кварталдан кийинки айдын 20сынан кечиктирбестен; 2) орто ишкердиктин субъекттери жана Салык кодексинин 324- беренесинин режимин колдонгон субъекттер үчүн – ай сайын 20сынан кечиктирбестен |

7 | ЖИ | Патент | Отчёт берүүдөн бошотулган | Отчёт берүүдөн бошотулган |